跟帖评论自律管理承诺书

跟帖评论自律管理承诺书

陕西省总工会 国家税务总局陕西省税务局 中国人民银行西安分行

关于工会经费(筹备金)税务代收国库归集划转有关事项的通告

陕工通〔2022〕1号

语音播报:

根据《陕西省总工会国家税务总局陕西省税务局中国人民银行西安分行关于印发<陕西省工会经费(工会筹备金)税务代收国库归集划转管理办法>通知》(陕工发2022〔28〕号)规定,陕西省总工会委托省税务部门代收、人民银行国库归集划转工会经费(筹备金)(以下统称“工会经费”)。为确保工会经费税务代收国库归集划转工作平稳有序运行,现将有关事项通告如下:

一、代收范围

全省行政区域管辖范围内在税务部门进行纳税登记的已建立工会组织或已批准筹建工会组织的各类企业、非财政预算全额拨款的事业单位和其他各类经济组织(以下统称“缴费单位”),属于税务部门代收工会经费范围。

经中华全国总工会、陕西省总工会批准自管工会经费的省级产业工会、省总工会单列单位工会所属基层企业(单位),纳入税务部门代收工会经费范围。

中国金融工会全国委员会所属在陕会员单位,金融保险证券机构(含全资、控股子公司、分公司、办事处等),纳入税务部门代收工会经费范围。

各级财政预算全额拨款的行政机关、事业单位,不纳入税务部门代收工会经费范围。

二、缴费标准

已建立工会组织的缴费单位每月按全部职工工资总额的2%计拨工会经费,其中60%部分拨缴给本单位工会、40%部分由单位向当地税务部门申报缴纳。其中,中国金融工会会员单位所属在陕金融保险证券机构按其全部职工工资总额2%的15%部分向税务部门申报缴纳工会经费。

对按季申报缴纳增值税的小规模纳税人,可按季度工资总额的2%的40%部分,按季向税务部门申报缴纳工会经费。

其中,“全部职工”是指在缴费单位取得工资(薪金)或其他形式劳动报酬的全部人员(含长期职工、临时职工)。“工资总额”按国家统计局《关于工资总额组成的规定》(国家统计局1990年第1号令)及相关规定执行。工资总额组成范围包括计时工资、计件工资、奖金、津贴和补贴、加班加点工资和特殊情况下支付的工资。

三、缴纳地点

工会经费由缴费单位向其机构所在地主管税务机关申报缴纳。

集团公司、大型企业下属各单位(含全资子公司、控股子公司、分公司等)具备法人资格的,由各下属单位在其机构所在地申报缴纳;不具备法人资格的,其总公司在我省境内的,由总公司在其机构所在地汇总缴纳,其总公司不在我省境内的,由在我省境内代行省公司职能的单位在其机构所在地汇总缴纳。

四、其他事项

(一)未建立工会组织的单位,自上级工会批准筹建工会的次月起,按全部职工工资总额的2%向税务部门申报缴纳工会筹备金。自上级工会批准成立工会组织的次月起,缴费单位不再缴纳工会筹备金,改为缴纳工会经费。缴费单位应及时去主管税务机关办理或变更税(费)种认定。

(二)缴费单位缴纳税务部门代收的工会经费,可到主管税务机关办税服务大厅或登录电子税务局申报缴费,缴纳费额通过TIPS系统完成扣缴,缴费成功后可到主管税务机关开具缴费票据或通过电子税务局自行打印电子缴款凭证,并凭合法有效的工会经费代收凭据税前扣除。

(三)缴费单位须于月度或季度终了15日内(同税收征期)申报上月或上季度应由税务部门代收的工会经费,并于申报当月25日前完成缴费。

(四)经中华全国总工会、陕西省总工会批准自管工会经费的省级产业工会、省总工会直管单位工会所属基层企业(单位),以及中国金融工会会员单位所属在陕金融保险证券机构(含全资、控股子公司、分公司、办事处等)在2022年12月31日前欠缴的工会经费仍按原渠道上缴,由其上级工会主管部门负责收缴。

(五)工会经费申报缴费过程中,因操作、系统或网络等原因造成多缴误缴的,缴费单位可向税务部门申请抵顶;若多缴误缴数额过大、无法抵顶的,缴费单位可凭税务部门的证明和相关凭证向所属地方总工会申请退费,由地方总工会审核确认后报省总工会进行退费。税务部门和国库部门不办理工会经费更正和退费业务。

(六)缴费单位对其申报信息的真实性和合法性负责。缴费单位无正当理由拖延或拒不拨缴工会经费的,地方总工会对其进行宣传教育,并会同税务部门及时发送工会经费催缴通知。经教育催缴仍不缴纳的,依据《工会法》有关规定,基层工会或者上级工会可以向当地人民法院申请支付令;拒不执行支付令的,工会可以依法申请人民法院强制执行。

本通告自2023年1月1日起施行。

特此通告。

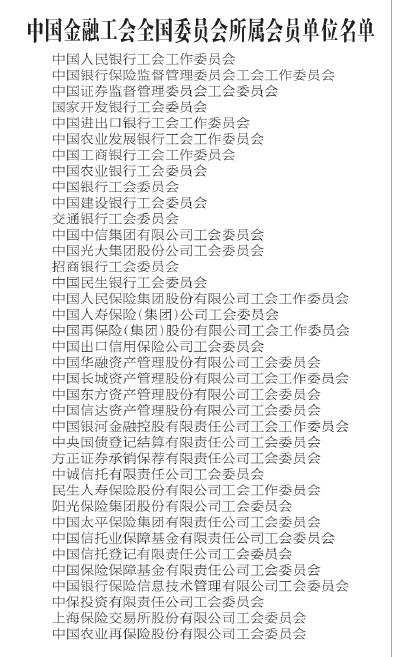

附件:中国金融工会全国委员会所属会员单位名单

陕西省总工会

国家税务总局陕西省税务局

中国人民银行西安分行

2022年12月16日

关注公众号,随时阅读陕西工人报

|

语音播报:

|

根据《陕西省总工会国家税务总局陕西省税务局中国人民银行西安分行关于印发<陕西省工会经费(工会筹备金)税务代收国库归集划转管理办法>通知》(陕工发2022〔28〕号)规定,陕西省总工会委托省税务部门代收、人民银行国库归集划转工会经费(筹备金)(以下统称“工会经费”)。为确保工会经费税务代收国库归集划转工作平稳有序运行,现将有关事项通告如下:

一、代收范围

全省行政区域管辖范围内在税务部门进行纳税登记的已建立工会组织或已批准筹建工会组织的各类企业、非财政预算全额拨款的事业单位和其他各类经济组织(以下统称“缴费单位”),属于税务部门代收工会经费范围。

经中华全国总工会、陕西省总工会批准自管工会经费的省级产业工会、省总工会单列单位工会所属基层企业(单位),纳入税务部门代收工会经费范围。

中国金融工会全国委员会所属在陕会员单位,金融保险证券机构(含全资、控股子公司、分公司、办事处等),纳入税务部门代收工会经费范围。

各级财政预算全额拨款的行政机关、事业单位,不纳入税务部门代收工会经费范围。

二、缴费标准

已建立工会组织的缴费单位每月按全部职工工资总额的2%计拨工会经费,其中60%部分拨缴给本单位工会、40%部分由单位向当地税务部门申报缴纳。其中,中国金融工会会员单位所属在陕金融保险证券机构按其全部职工工资总额2%的15%部分向税务部门申报缴纳工会经费。

对按季申报缴纳增值税的小规模纳税人,可按季度工资总额的2%的40%部分,按季向税务部门申报缴纳工会经费。

其中,“全部职工”是指在缴费单位取得工资(薪金)或其他形式劳动报酬的全部人员(含长期职工、临时职工)。“工资总额”按国家统计局《关于工资总额组成的规定》(国家统计局1990年第1号令)及相关规定执行。工资总额组成范围包括计时工资、计件工资、奖金、津贴和补贴、加班加点工资和特殊情况下支付的工资。

三、缴纳地点

工会经费由缴费单位向其机构所在地主管税务机关申报缴纳。

集团公司、大型企业下属各单位(含全资子公司、控股子公司、分公司等)具备法人资格的,由各下属单位在其机构所在地申报缴纳;不具备法人资格的,其总公司在我省境内的,由总公司在其机构所在地汇总缴纳,其总公司不在我省境内的,由在我省境内代行省公司职能的单位在其机构所在地汇总缴纳。

四、其他事项

(一)未建立工会组织的单位,自上级工会批准筹建工会的次月起,按全部职工工资总额的2%向税务部门申报缴纳工会筹备金。自上级工会批准成立工会组织的次月起,缴费单位不再缴纳工会筹备金,改为缴纳工会经费。缴费单位应及时去主管税务机关办理或变更税(费)种认定。

(二)缴费单位缴纳税务部门代收的工会经费,可到主管税务机关办税服务大厅或登录电子税务局申报缴费,缴纳费额通过TIPS系统完成扣缴,缴费成功后可到主管税务机关开具缴费票据或通过电子税务局自行打印电子缴款凭证,并凭合法有效的工会经费代收凭据税前扣除。

(三)缴费单位须于月度或季度终了15日内(同税收征期)申报上月或上季度应由税务部门代收的工会经费,并于申报当月25日前完成缴费。

(四)经中华全国总工会、陕西省总工会批准自管工会经费的省级产业工会、省总工会直管单位工会所属基层企业(单位),以及中国金融工会会员单位所属在陕金融保险证券机构(含全资、控股子公司、分公司、办事处等)在2022年12月31日前欠缴的工会经费仍按原渠道上缴,由其上级工会主管部门负责收缴。

(五)工会经费申报缴费过程中,因操作、系统或网络等原因造成多缴误缴的,缴费单位可向税务部门申请抵顶;若多缴误缴数额过大、无法抵顶的,缴费单位可凭税务部门的证明和相关凭证向所属地方总工会申请退费,由地方总工会审核确认后报省总工会进行退费。税务部门和国库部门不办理工会经费更正和退费业务。

(六)缴费单位对其申报信息的真实性和合法性负责。缴费单位无正当理由拖延或拒不拨缴工会经费的,地方总工会对其进行宣传教育,并会同税务部门及时发送工会经费催缴通知。经教育催缴仍不缴纳的,依据《工会法》有关规定,基层工会或者上级工会可以向当地人民法院申请支付令;拒不执行支付令的,工会可以依法申请人民法院强制执行。

本通告自2023年1月1日起施行。

特此通告。

附件:中国金融工会全国委员会所属会员单位名单

陕西省总工会

国家税务总局陕西省税务局

中国人民银行西安分行

2022年12月16日

关注公众号,随时阅读陕西工人报